現在25歳。ただの内向型サラリーマン。

金持ちにならなくてもいい。でも経済的自立を果たしたい。

いわゆるFIREのRE(早期退職)はしなくてもいい。経済的自立(FI)を達成して金銭的自由を手に入れたい。それだけだ。

そんな想いで会社員を続けながら副業×資産形成×ミニマルライフで資産1億円を目指している。そのマイルストーン(中間目標)としてまずは30歳までに1000万円を目指す。

今回は25歳独身内向型サラリーマンの個人的な資産計画を紹介していく。誰得かは分からないがリアルな資産形成計画が誰かの役に立つと信じて書いていく。

経済的自立(FI)を目指す本当の理由

仕事を辞めたいわけでもない。今が不幸なわけでもいない。むしろ満足している。

欲しいものがある程度手に入り、彼女もいて、やりたいことができている。なんの不足感もない。

それでも経済的自立(FI)を果たしたい理由は

常に人生の主導権を握っていたいから。

人生の主導権ってなんだって話なんだけど、もう少し具体的に言うと

- 納得→お金のために自分が納得していないことをやりたくない

- 自分のペース→お金のために自分を追い込みたくない

- 余裕→人生において金銭的・時間的余裕のない人生を送りたくない

もっと言うとお金のために会社や組織、市場に魂を売りたくないから。

お金で幸福は買えないけどお金によって失われる幸福はあると思う。

だから常に人生の主導権を握ることを考えると、いつでも仕事を辞められる、自分の納得したやりたいことを自分のペースでやれる状態になっていたいってわけ。

【目標】まず30歳までに資産1000万円

まず目の前の目標としては30歳までに資産1000万円を目指す。

なぜ1000万円なのか?

特に大きな意味はないが父、祖父からの教えが大きい。

まずは「種銭となる1000万円を作れ」と言われ続けてきた。その種銭を持って起業するもよし、家を買うもよし、投資するもよし。逆に種銭がなければ何も始まらない。

日本は資本主義社会。資本がなければ資本を持つものに太刀打ちできない。

現金というお金だけという意味ではないえだちんが欲しいのはお金を生み出す資本だ。

欲を言えば45歳までに資産1億円

最終的には45歳までに資産1億円を達成しておきたいところだが副収入のほとんどない今の状況では現実味がない。

なぜ1億円かというと経済的自立(FI)を目指せる最低ラインだからだ。

1億円あると株の平均年利4%で運用した時の配当が年400万円となる。

年400万円あれば1人、2人が最低限生活するには十分だ。

もちろん贅沢はできないが、幸せな生活ができる。

仕事を辞める予定はないが資産がセーフティネットとなるって話。

現状の資産と収入

目標となる30歳で資産1000万円を明確にしたところで現状はどうなのか?

現状と理想のギャップを埋めるためには現状を直視しなければならない。

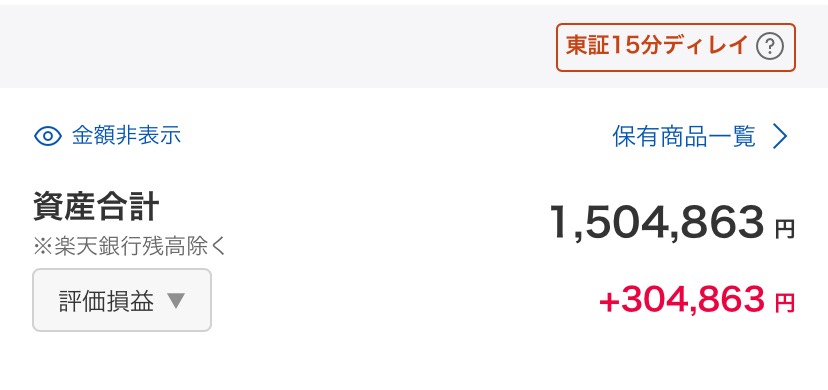

現状の資産 約400万円(2026/5/12)

■S&P500(インデックスファンド[株式])

■現金

■メルカリ

- S&P500(インデックスファンド[株式]):1,504,863円

- 現金:2,488,416円

- メルカリ:138,181円

- タンス預金:約15万円

合計:4,281,460円

現状の収入

- 会社員給料:年俸480万円(額面)

┗手取り:264,000円(×12カ月)

┗ボーナス:272,000円(×2か月) - 副業収入:まだほぼゼロ(累計48円)

資産1000万円ロードマップ

現状と理想を踏まえて30歳までに資産1000万円を達成するまでのロードマップを検討していく。現状資産を改めてまとめるとこんな感じ。

現在25歳(2026年5月) 初期資産

- 投資(S&P500):150万円

- 現金:250万円

現状の資産からそれぞれ2パターンでのロードマップを考えている。

chatGPTに算出してもらった。

投資:5万円 貯金:5万円の場合

毎月

- 投資(S&P500):5万円

- 貯金:5万円

投資利回り:年5% 複利・再投資

| 年 | 年齢 | 投資資産 | 現金 | 総資産 |

|---|---|---|---|---|

| 2026 | 26 | 約219万円 | 310万円 | 約529万円 |

| 2027 | 27 | 約292万円 | 370万円 | 約662万円 |

| 2028 | 28 | 約368万円 | 430万円 | 約798万円 |

| 2029 | 29 | 約448万円 | 490万円 | 約938万円 |

| 2030 | 30 | 約532万円 | 550万円 | 約1,082万円 |

投資:7万円 貯金:3万円の場合

毎月

- 投資(S&P500):7万円

- 貯金:3万円

投資利回り:年利5% 複利・再投資

| 年 | 年齢 | 投資資産 | 現金 | 総資産 |

|---|---|---|---|---|

| 2026 | 26 | 約245万円 | 286万円 | 約531万円 |

| 2027 | 27 | 約344万円 | 322万円 | 約666万円 |

| 2028 | 28 | 約448万円 | 358万円 | 約806万円 |

| 2029 | 29 | 約557万円 | 394万円 | 約951万円 |

| 2030 | 30 | 約671万円 | 430万円 | 約1,101万円 |

前回(5万投資・5万貯金)との比較

<2030時点の着地予想>

5万/5万 → 約1,082万円

7万/3万 → 約1,101万円

→差は約20万円程度

意外と差がないと感じたが運用期間が5年間だから差がほとんど出ていないらしい。

30代以降になると複利の法則が働くので投資していた方が有利ではある。

ただ、株価が暴落したり、急遽現金での大金が必要になったりすることを考えると現金でも保有しておくことも一つ。

安定重視

投資5万

現金5万

→ メンタル安定・柔軟性高い

資産形成加速

投資7万

現金3万

→ 長期ではかなり強い

入金継続のための固定費削減が鍵

30歳資産1000万円ロードマップを達成するには定額を思考停止で淡々と投資し続ける入金力が何より重要である。

近道もテクニックもない。地道で泥臭い継続が鍵を握る。

継続のためには入金するためのお金を作ることが必要だが収入を上げるか支出を下げるかしかない。

えだちんの状況としては副業の収入はまだまだ小さいので支出を下げる固定費削減が避けては通れない。

固定費削減はミニマムライフコストという記事で書いていくが幸福と支出を最適化することが必須。ただの節制は続かないって話。

結婚と出産が鬼門

一見、このままいくと行けそうだが結婚と出産による出費で、いとも簡単に30歳1000万円ロードマップが計画倒れになる可能性がある。

自分の計画では27歳に結婚して30歳までに子供1人産むことを人生計画で予定している。あくまでも予定の話。

そうなってくるとより支出が大きくなるから継続的な入金(投資)が難しくなる。

なぜなら

- 結婚式費用:約320万円

- 同棲初期費用:80万円

- 出産費用:50万円

- 育児費用:50~100万円

が問答無用で押し寄せてくるからだ。

これらの出費は知恵と人脈を総動員して最低限に押させていきたい。

資産形成は幸せの手段でしかない

さんざん資産形成をどうしていくかの話をしておいてなんだけど、資産形成はあくまでも人生の手段でしかない。なので家族の幸せ、自分の幸せを最優先していきたいところ。

お金は引換券でしかない。資産を増やすことが人生の目的にならないように肝に銘じていきたい。

【願望】資産1億は夢のまたは夢

とはいえ資産形成はあきらめずにやっていきたい。

ただ、仮に30歳で資産1000万円に到達したとしても1億円はまだ夢のまた夢。

30歳1000万円のスタートだとしても7%の利回りで毎月25万前後の投資で15年かかる。

毎月25万円投資はさすがに今はきつい。

だから副収入が欠かせない。楽しんで続けられることで副収入を作っていきたい。

まずはブログYouTubeに専念して副収入をより大きくしていく。

だからぜひブログを見てほしい。たくさん見てほしい。

YouTubeも見てほしい。何回も見てほしい。

自分のやりたいことと市場に求められていることのバランスを取りながら視聴者に求められている情報を届けていきたい。

そして今は会社員を続けながら副業×ミニマルライフで資産形成を体現していく様子や知見を発信していきたい所存。

最後までご覧いただきありがとうございます。

ブログの内容を動画にまとめてYouTubeにUPしています。

見ていただけると幸いです。

https://www.youtube.com/@habituation-laboratory