えだちんは毎月5万円を楽天証券口座にて楽天カードを使って自動的に積立投資をしている。

投資している銘柄はeMAXIS Slim 米国株式(S&P500)でもちろん積立NISA制度を利用。

えだちんは人生の主導権を取り戻すことをモットーに会社員×副業×資産形成を通じて経済的自立を果たすことを目指している。

経済的自立を果たすために投資は必要不可欠。既に始めている人もいればよく分からないから投資はやっていないという人もいるだろう。

えだちんが昔そうだったようによく分からないからやっていない人に向けて株式投資とは何で積立NISAとは何で何を買えばいいのか?について俺の実体験を語っていく。

初心者はちょっと先を行く初心者の方が親近感が湧くことを信じてこの記事を書いていく。

えだちんが株式投資を始めたのは社会人2年目

えだちんが株式投資を始めたきっかけとして投資に詳しい友人がいたことが何より大きい。

その友人は学生のころから投資を始めており、親の生前贈与を運用することによって25歳にして1000万円の資産を手にしている。

そんな友人からずっと口酸っぱく「積立NISAを使って株式投資をやれ」を言われ続けた。情報収集が苦手で保守的な私はめんどくさくて後回しにしていたが友人の後押しを機に始めた。

さらに、えだちんの目指すのは経済的自立(FI)であり、それによって人生の主導権を取り戻すことだ。健康、人間関係(家族・恋人・友人)はクリアしてきたつもりだ。残すはお金のみ。

この経済的自立(FI)のために投資は必要不可欠だったってわけ。

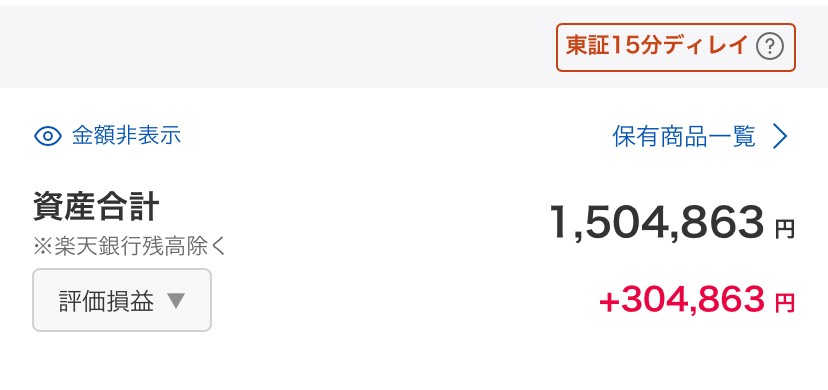

2年間、毎月5万円を投資信託に投資して30万円増えた

積立NISA制度を使ってでeMAXIS Slim 米国株式(S&P500)に毎月5万円の積み立て投資をしてから2年が経過した。

現在の株の資産合計は150万円。

元金120万円(毎月5万円×12カ月×2年)なので+30万円の着地になった。

正直、途中経過を見るつもりはなかったんだけどこのブログ記事を書くために渋々見た。

なぜ見ないかって?

長期投資は入れたら出さないが鉄則だからで見たら感情が動いてしまうことを分かっていたからだ。これからも投資したら見ない考えない売らないを徹底していく所存。

言いたいことは、銀行に預金していたら120万円、投資信託に投資したら150万円。あなたはどっちを選択するかって話。

まあ2年の積み立て投資で+30万円は高パフォーマンスすぎるので参考程度に。

銀行も投資の1つ(ポートフォリオが重要)

投資についてえだちんの実体験を書いたが、それでも投資が怖いっていう人もいるだろう。

怖いと思うのも無理もない。人間は得体の知れないものに対して恐怖や不安を感じるようになっているからだ。

ただここで一つ言いたいのは今当たり前のようにしている銀行預金も投資の一つだって話。

今は銀行にお金を預けても低金利過ぎてお金は増えないから投資という感覚はないかもしれないが、ひと昔前は銀行に預けるだけで年6~7%の年利があった。(1990年代)

つまり、今の投資信託くらいの勢いでお金が増えていったってわけ。

マイホームを購入することも銀行預金も投資だ。

大切なことは資産のポートフォリオを適切に組むということだ。

資産ポートフォリオとは、株式、債券、不動産、現金などの金融資産を組み合わせた資産構成のことを指します。

現金でしか資産を持っていないということは現金だけの資産ポートフォリオを持つというわけだ。

つまり、円安が続けばあなたの持っている資産は相対的にどんどん減っていく。

現金は安心安全というのは幻想であり、いかに適切にリスクを分散した資産ポートフォリオを組むことができるかが重要なのだ。

株式投資で資産が増える仕組み

銀行預金もマイホーム購入も投資であり、現金も株と同じ資産であるということは理解できたと思うが、なぜ株式投資によってお金が増えるのかというメカニズムを理解してないとあなたも踏み出せないだろう。今後もあなたが理解できていないものに投資することは今後もやめた方がいい。だから分かりやすく解説していく。

基本的に株式投資に限らずすべての投資は時間の経過に伴う価値の増加による差額で儲ける。

当たり前の話だがえだちんが買った120万円の投資信託が2年の歳月を経て150万円の価値になったから差額の30万円が増えたというわけだ。

ここで株を売却すれば差額の30万円が儲かることが確定する。ただ売らずに株式を持ち続けて株の価値が下がったら資産は減るかもしれないって話。だからもちろんリスクはある。

でもそれは現金(日本円)でも同じリスクがある。

シンプルに企業の価値が上昇して株の価値が上がれば、買ったときの株の価値と現在の株の価値の差額が増えるという仕組みである。

長期投資であればギャンブルではない

株が怖いと思う要因としてギャンブルのように損するリスクが高いと思われていることがある。だが、長期にわたって株を保有する長期投資であればリスクは限りなく低くすることができる。

大前提、株式投資の手法は大きく分けると3種類ある。

- 長期投資(数年〜数十年保有)

- 中期投資(数週間〜数ヶ月で取引)

- 短期投資(数分〜1日で取引)

短期・中期投資は市場の株の値動きを会社の決算書や社会情勢を考慮して売買する極めてリスキーな投資手法だ。特に短期投資(デイトレード)はパチンコや競馬と同様にギャンブルだ。一般的に投資というとこの短期・中期の投資をイメージするからリスクが高いと思われている。

でも長期投資になると話は変わってくる。企業の価値が社会の経済と連動して高まっていく限り増える。仮に社会情勢の変化によって一時的に価値が下がったとしてもすぐに売らない長期投資であれば価値が戻ってくるまで待てばいい。

インデックスファンドこそが投資自動運転モード

インデックスという市場平均に連動する投資信託(ファンド)に長期にわたって投資することが最も有効である。

インデックスファンド(投資信託)とは優良企業の株の詰め合わせパックである。

今までよく知られていたのは個別株への投資であり、証券会社に高い手数料を払って売買する投資手法が主流だった。

インデックスファンドによって複数の企業に分散投資することができるようになり、リスクを分散して投資することができるようになった。人口増加に伴って市場は拡大傾向にあるため長期で見ればインデックスファンドは増える可能性が高いってわけだ。

買ったら値動きなんか見ずに放置プレイができるインデックスファンドによって投資の自動運転モードが実現できる。

インデックスファンドは2択

どんなインデックスファンドを選べばいいのか?と思うかもしれないが、選択肢は2択。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー) 通称:オルカン

えだちんはeMAXIS Slim 米国株式(S&P500)に積立投資している。

違いとしては

eMAXIS Slim 米国株式(S&P500)

→米国の優良企業500社に投資するファンド

⇒つまり、米国企業のみに投資する分リスクは若干高いがリターンは多くなる

eMAXIS Slim 全世界株式(オール・カントリー)

→全世界約3000社にまとめて投資できるファンド

⇒つまり、リターンは劣るがリスクがより分散されている

とはいえ、ほぼ誤差である。

長期に渡って保有できる20代30代は、eMAXIS Slim 米国株式(S&P500)

安定と安心を求める40代以上は、eMAXIS Slim 全世界株式(オール・カントリー)

積立NISAは国の非課税制度

何に投資するかがある程度わかったところで投資と言ったら必ず出てくる「積立NISA」。

「積立NISAしてる?」という言葉をよく言われるから、よく投資そのものと混同されているだけど全然別物。投資をする上での国の非課税制度なんだ。

積立NISAは、少額からの長期・積立・分散投資を支援する非課税制度で、投資初心者でも税金を気にせず資産形成ができる制度

「積立NISAを絶対やったほうがいい」と言われるのは本来かかる税金が全くかからないから。それはやったほうがいいに決まっている。

非課税になること以外のメリットはおまけ程度なんだけど、メリットはこんな感じ。

- 投資で得られた運用利益が一生涯非課税

- 金融庁の基準を満たした商品に投資できる

- 少額から気軽に資産運用ができる

積立NISAのデメリットはほぼないけど挙げるとしたらこんな感じ。

- 選べる金融商品が限定されている

- NISA口座は一人一口座、一つの金融機関でしか開設できない

つまり、インデックスファンドの2択をNISA口座で購入すればいいっていう話。

楽天証券口座×楽天カードで投資を自動化

何をどのように投資したらいいかが分かったら具体的なやり方が気になるだろう。

口座開設から積立設定のやり方はシンプルでchatGPTにでも聞けばやり方出てくるけど一応載せておく。

全体の流れとえだちんも見て分かりやすかったブログ記事を載せておく。

① 楽天証券に口座開設する

② 楽天銀行を開設してセットにする(任意だけど強くおすすめ)

③ NISA口座を設定する

④ 積立ファンドと金額を設定する

⑤支払い設定を楽天カード(クレカ支払いにする)

①~③

【楽天証券】口座開設-完全マニュアル(画像付き) – なつマネ

④~⑤

【楽天証券】口座開設後の初期設定 完全ガイド|NISA積立の始め方 – なつマネ

えだちんも普段はクレカを使いたくない派ではあるんだけど積立投資を自動化してポイントをもらうためにはクレカ積立がおすすめ。

毎月10万円までであればクレカで自動的に積み立てることができて、普通の楽天カードなら1%のポイント還元が受けられる。毎月5万円投資したら500P毎月貯まるってわけ。

投資の自動化と合わせてポイント還元されるクレカ積立を使わない手はない。

内向型サラリーマンは相場も資産状況も見ない

積立設定をしたらあとは放置するだけ。

なぜなら長期投資が前提で価値が下がっても上がっても売らないから。

どうせ売らないと決めているのに見てしまうと一喜一憂してしまう。

人は良くない状況に直面したときに冷静でいられなくなるものだ。

おまけに我々は会社員として働きながら副業もしている。

いちいち株価の値動きや資産状況を確認していたら目の前のことに集中できるわけがない。

特に内向型サラリーマンは情報に敏感だ。株価が下がっているというよくない情報を見てしまうと気になって仕方ない。でも何もできないという葛藤に苦しむ。

内向型は特に株価の相場や資産状況は見ないに越したことはない。

さあ、投資をはじめよう!

さあ、あとは楽天証券口座で口座開設してeMAXIS Slim 米国株式(S&P500)か、eMAXIS Slim 全世界株式(オール・カントリー)を選んでクレカ積立するだけ。

ただまだ仕組みを理解できない。心配、不安だと思ったら無理にやらなくてもいい。

なぜなら投資は宗教であり、何を信じるかが重要だから。

だから信じることができない状態でやっても後悔するだけ。

とはいえ投資の仕組みを理解できてやってみようかなと思えたならすぐ行動だ。

迷ったときには二つの選択肢がある。

やるか、すぐやるか。

あなたの人生がより良くなることを願って。

最後までご覧いただきありがとうございます。

ブログの内容を動画にまとめてYouTubeにUPしています。

見ていただけると幸いです。

https://www.youtube.com/@habituation-laboratory